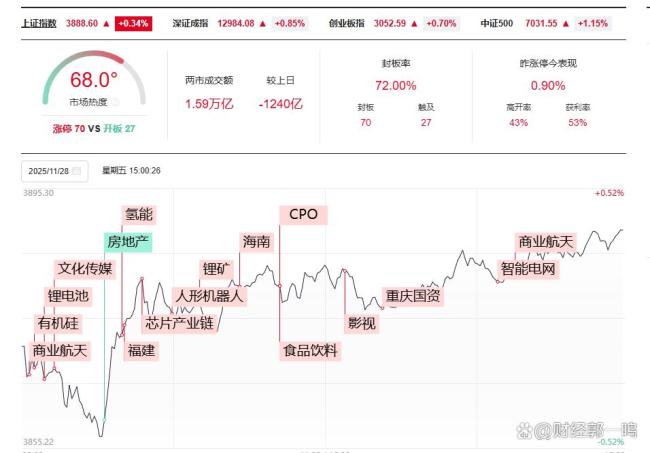

今日,主要指数早盘低开后一度下探,随后在部分买盘推动下震荡回升。午后整体维持横向整理,尾盘阶段出现小幅拉升,最终各大指数均收于日内高位。科技类板块表现活跃,部分权重股企稳,对指数形成支撑。经历上周的快速回调后,本周市场迎来整体性反弹,周线收阳十大配资排行,在一定程度上修复了技术形态,也为情绪面带来短期安抚。然而,从成交层面看,全市场单日成交不足1.6万亿元,处于阶段低位,量能未能有效配合反弹,反映出当前资金参与意愿有限,反弹基础尚不牢固,呈现出“价涨量缩”的背离特征。

本周A股完成周度级别反弹,市场关注的核心问题转向这一修复态势能否在下周得以延续。本周市场的反弹得益于三方面因素:政策与产业层面利好密集释放,从中央经济工作会议的定调到部分行业扶持政策的落地,为市场提供了明确的政策预期和底部支撑;外部环境出现边际缓和,美联储最新议息信号偏鸽,美债收益率有所回落,缓解了外资流出压力,对市场流动性形成正向影响;市场在经历前期快速下跌后,部分板块估值已进入合理甚至偏低区间,技术面存在超跌反弹的内在需求,吸引部分资金回流。

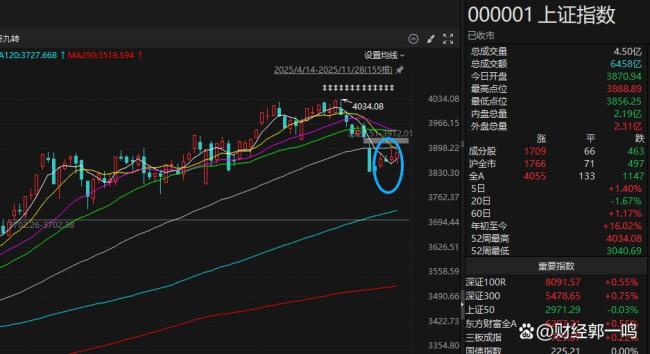

尽管如此,反弹之路并非坦途,市场修复仍面临多重阻力。本周指数虽收涨,但反弹力度相对有限,暴露出当前市场的内在短板。增量资金进场意愿不足,全市场单日成交额维持在1.6万亿元左右的阶段低位,场外资金仍处于观望状态,未形成有效进场动能。4000点关键关口附近,历史套牢盘形成的抛压不容忽视,直接制约指数上行空间。市场结构分化显著,仅人工智能等少数主线持续走强,多数板块缺乏清晰的景气度支撑,权重与成长板块未能形成上涨共振,导致整体做多动能偏弱。

从深层次看,市场仍受制于信心与基本面的双重压制。投资者情绪虽有所缓和,但仍显脆弱,对利空敏感、对利好钝化的特征并未根本改变。叠加机构面临年末考核与收益兑现压力,交易行为趋向短期化,加剧市场波动。当前正值业绩空窗期,缺乏企业盈利数据的验证,市场难以形成由基本面驱动的一致预期。技术面上,主要指数尚未有效突破关键阻力位,均线系统空头排列格局未改,若无法实现放量突破,反弹后再次回落的可能性依然存在。

短期市场在政策托底与估值支撑下,仍存在小幅修复空间,但修复延续性已边际减弱,下周大概率进入震荡分化与修复放缓的格局十大配资排行,反弹后回撤的风险需重点警惕。成交量能否有效放大将成为决定修复延续性的核心变量。若下周成交仍维持低位,反弹动能将持续消耗,市场或重回区间震荡态势;若量能显著改善且政策落地效果超预期,有望推动修复行情向纵深延伸;反之,若外部风险升温或政策利好不及预期,市场可能快速转向回撤。投资者需密切跟踪量能变化、资金流向与政策动向,在方向明确前保持战略耐心与操作灵活性,以稳健策略应对潜在波动。具体结构性机会方面,可适当聚焦政策红利与景气确定性主线:政策端关注基建补短板、消费复苏及高端制造、新能源中游等政策受益领域;景气端紧盯AI赛道算力、大模型等细分方向,业绩兑现预期较强。同时可配置低估值金融、周期龙头作为防御,回避高位题材股,优选业绩确定、估值与成长匹配标的。

易云达配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯